この記事を監修した専門家

国家資格:行政書士・土地家屋調査士。

専門分野:戸籍・相続人・銀行や不動産など相続手続全般。

職務経歴:開業後20年間、相続に必要な戸籍収集や相続人の調査確定など1000件以上の相続手続きを解決しています。

[行政書士 寺岡孝幸のプロフィール]

国家資格:行政書士・土地家屋調査士。

専門分野:戸籍・相続人・銀行や不動産など相続手続全般。

職務経歴:開業後20年間、相続に必要な戸籍収集や相続人の調査確定など1000件以上の相続手続きを解決しています。

[行政書士 寺岡孝幸のプロフィール]

数次相続(すうじそうぞく)とは、

被相続人(亡くなった方)の相続手続きを済ませる前に、

その相続人が死亡した相続のことです。

数次(すうじ)には、数回という意味があり、

数次相続は、2つ以上の相続が重なりあうことを指します。

たとえば、相続人の1人が死亡することで、

被相続人が2人になってしまいます。

その状態のことを数次相続といいます。

そして、さらに別の相続人も死亡してしまうと、

被相続人が3人になってしまい、

その状態のことも、数次相続というのです。

つまり、数次相続とは、ある人が死亡して相続が発生し、

その相続について遺産分割協議や相続手続きが完了する前に、

相続人を被相続人とする別の相続が発生することです。

ただ、数次相続については、

具体例をもとにご説明したほうがよくわかります。

そこで、このページでは、

「数次相続の例:父の遺産を未分割のまま母も死亡」

「数次相続の場合、相続に必要な戸籍謄本等が増える!?」

「数次相続の場合、遺産分割協議書は複雑になる!?」

「数次相続の場合、法定相続情報証明制度は利用できる?」

について、相続専門の行政書士が解説いたします。

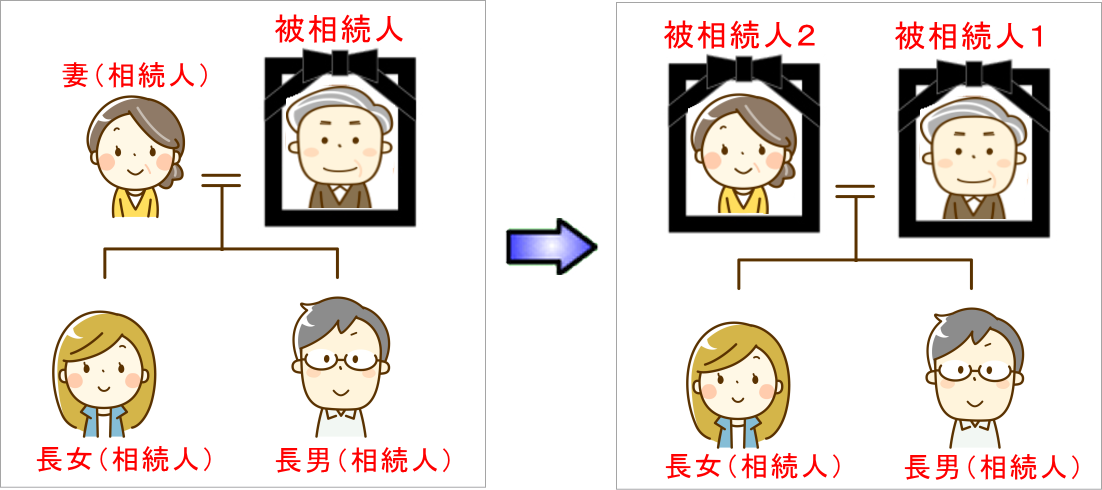

数次相続でよく見られる具体例としては、

父の遺産を未分割のまま、母も死亡したケースです。

このケースでは、元々、父の法定相続人としては、

母(父の妻)と子供(長男と長女)の3名でした。

そして、法定相続分は、母が4分の2で、

子供(長男と長女)がそれぞれ4分の1でした。

しかし、父の遺産を未分割のままで母が亡くなると、

父を被相続人1とし、母を被相続人2とする、

数次相続が発生したことになります。

その場合、父と母の法定相続人は、

長男と長女の2名のみになります。

そして、父の相続人としての母の法定相続分4分の2は、

子供に均等に承継されるので、法定相続分は、

長男が4分の1(父分)+4分の1(母分)で4分の2、

長女が4分の1(父分)+4分の1(母分)で4分の2になるのです。

大事なことは、父の遺産を未分割のままという点で、

父の遺産の相続手続きを済ませていない場合にのみ、

数次相続になってしまうことです。

逆に、父の遺産の相続手続きをすべて済ませていて、

そのあとで母が亡くなった場合については、数次相続ではなく、

単に母を被相続人とする相続が発生したことになります。

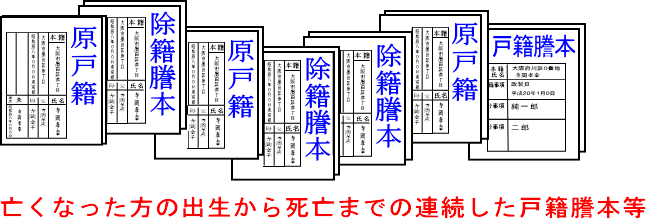

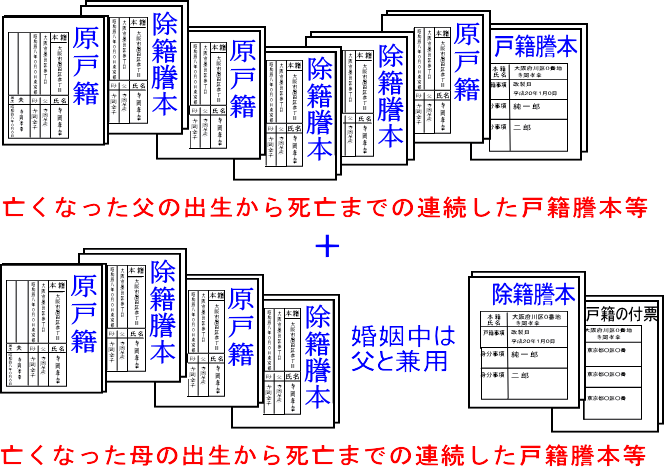

亡くなった方の銀行預金や不動産の相続手続きはもちろん、

法定相続情報証明制度を利用する場合にも、

亡くなった方の出生から死亡までの連続した戸籍謄本等は必ず必要です。

そして、父の遺産を未分割のまま母も死亡した数次相続の場合、

父の遺産の相続手続きや、法定相続情報証明制度の利用には、

父の出生から死亡までの連続した戸籍謄本等だけでなく、

母の出生からの連続した戸籍謄本等も必要になります。

つまり、数次相続が発生すると、

相続に必要な戸籍謄本等が倍近くに増えることになるので、

戸籍謄本等をそろえるのも大変になるのです。

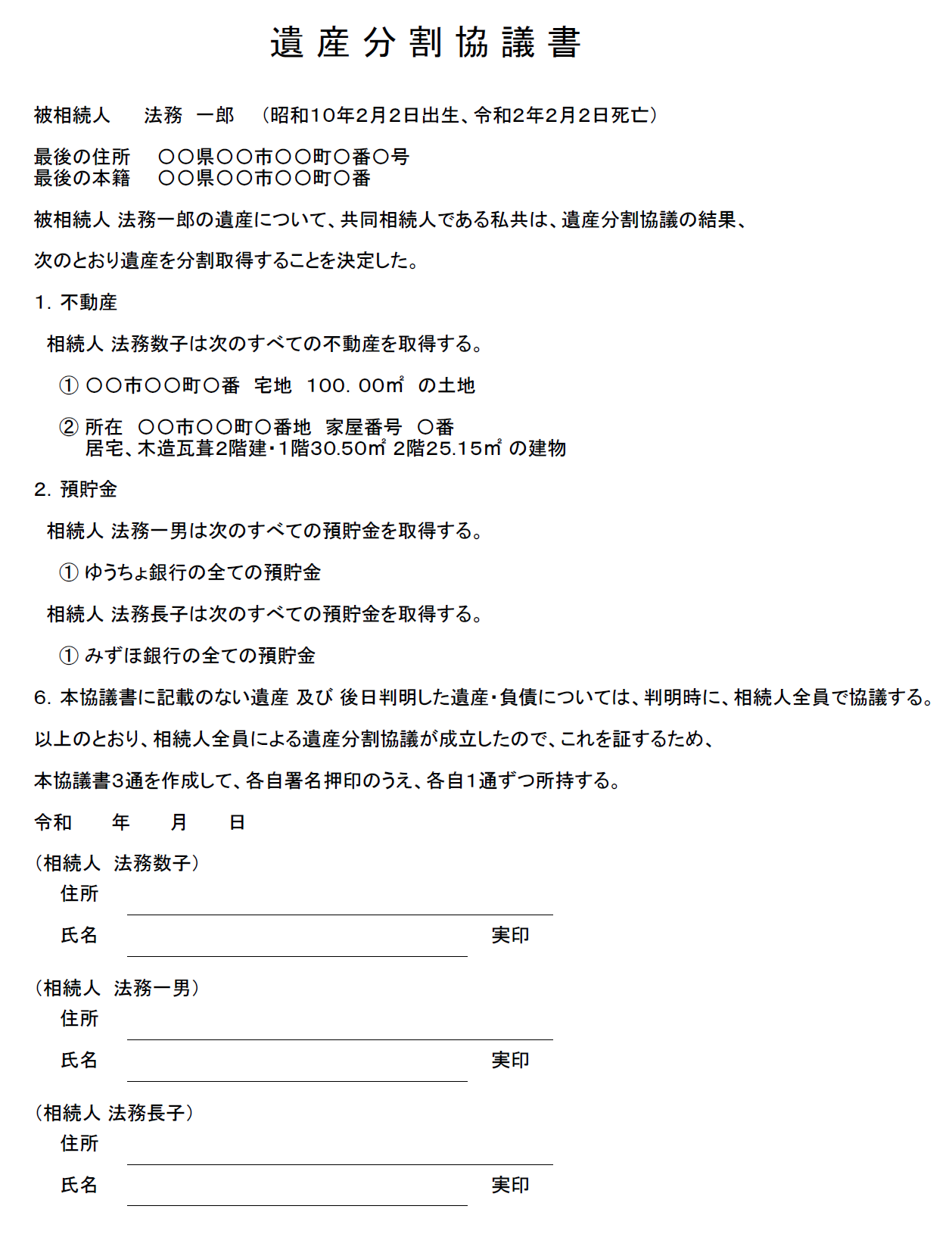

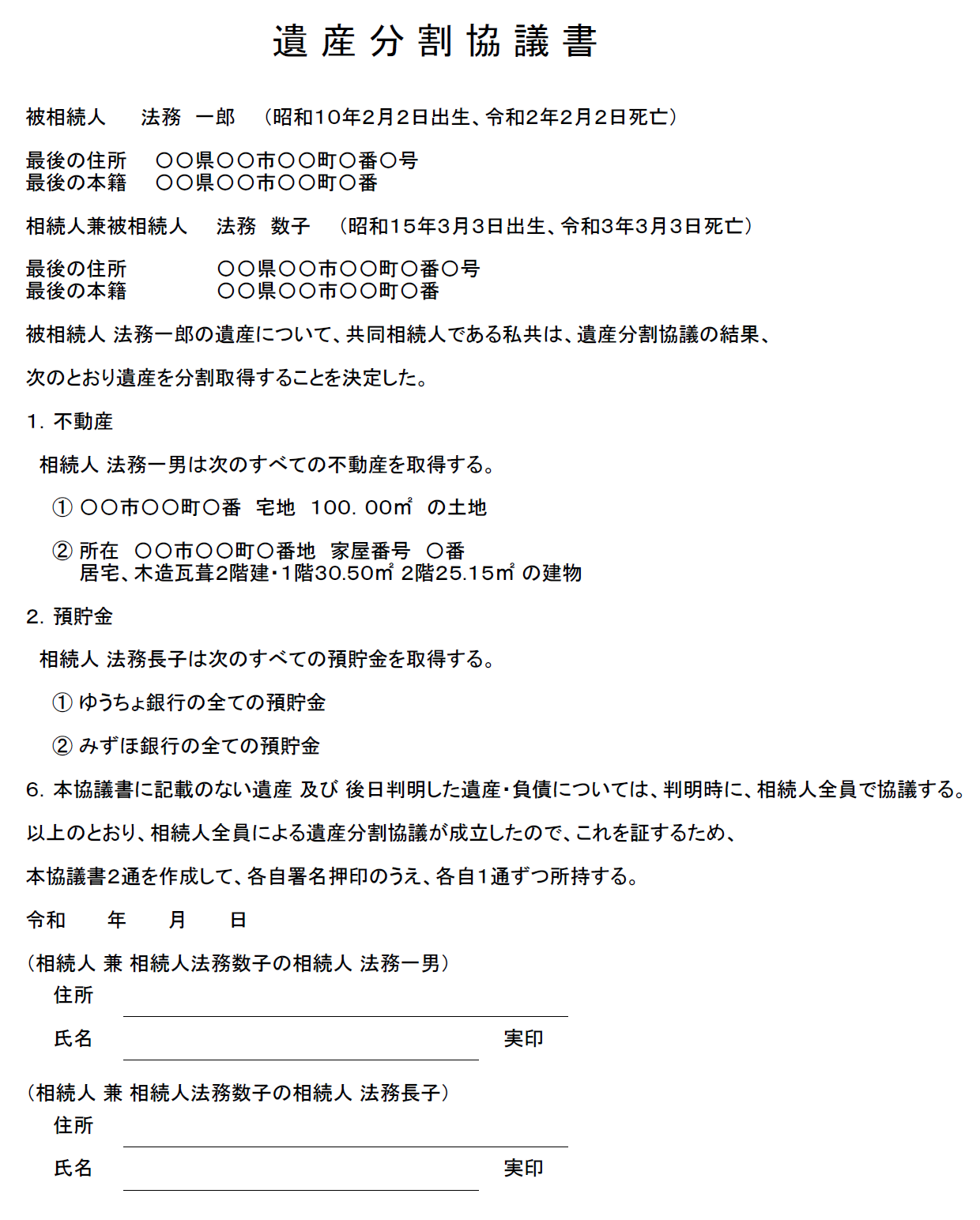

被相続人が1人の場合の遺産分割協議書と、

被相続人が2人以上の数次相続の場合の遺産分割協議書とでは、

被相続人の記載に大きな違いがあります。

具体的には、父が死亡して、母とその子供が相続人のように、

数次相続ではない遺産分割協議書は、次のようになります。

逆に、父の遺産を未分割のまま母も死亡した数次相続の場合、

遺産分割協議書は次のようになります。

どちらの場合も、被相続人の最後の住所や最後の本籍、

生年月日や死亡年月日を記載することに変わりありません。

しかし、相続人の1人であった母も死亡してしまったことで、

相続人兼被相続人として、

母の死亡年月日などの記載も必要となり複雑になるのです。

そして、相続人が署名押印する箇所には、

(相続人 兼 相続人 法務数子の相続人法務一男)

などのように記載しておくとわかりやすいです。

なお、遺産分割協議書が完成していても、

その後で相続人の1人が亡くなってしまうと、

その遺産分割協議書は、その後の相続手続きでは使えないので、

新たに、数次相続に対応した遺産分割協議を作成する必要があります。

複数の銀行に亡くなった方の預貯金があったり、

保険金や不動産などの遺産もある場合には、

法定相続情報証明制度を利用すると非常に便利です。

父の遺産を未分割のままで、

母も死亡したような数次相続の場合であっても、

法定相続情報証明制度を利用することは可能です。

ただ、法定相続情報証明制度の利用手続きでは、

法定相続情報一覧図の作成が必要となっています。

その法定相続情報一覧図は、

被相続人1人に対して1枚作成することになっています。

そのため、数次相続の場合には、被相続人の数だけ、

法定相続情報一覧図を作成することになるのです。

つまり、父の遺産を未分割のまま母も死亡した数次相続では、

父を被相続人とした法定相続情報一覧図1枚と、

母を被相続人とした法定相続情報一覧図1枚を、

それぞれ作成する必要があるのです。

数次相続の場合の法定相続情報一覧図については、

「法定相続情報一覧図は数次相続ならどうなる?」で、

くわしく解説しています。

数次相続の場合、相続に必要な戸籍の収集や、

遺産分割協議書の作成が複雑になるだけでなく、

銀行預金や不動産などの相続手続き書類自体も複雑化します。

そこで、数次相続に対応することが難しいという方は、

「銀行預金の相続手続きに困っていませんか?」で、

簡単で楽に銀行預金などの相続手続きを済ませることも可能です。